非同期的で発散的な回復は、金融安定性にリスクをもたらす可能性がある。

トビアス・エイドリアンは、国際通貨基金(IMF)の金融参事官兼通貨・資本市場部のディレクターです。

_____

出典: Adobe/adrian_ilie825

激動の2020年を経て、世界経済はようやくCOVID-19パンデミックの最悪の局面を脱しつつある。ただし、その見通しは地域や国によって大きく異なっており、仮死状態で過ごした「失われた1年」の後である。もし、中央銀行による前例のない政策措置や各国政府による財政措置が世界経済を支えていなければ、経済的トラウマはさらに悪化していたでしょう。

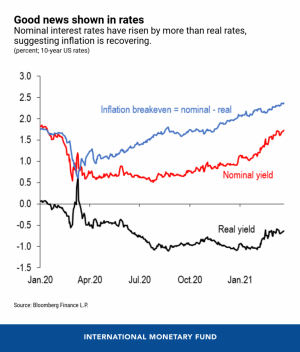

世界の市場は、現在の米国長期金利の上昇を注視しており、急速かつ持続的な上昇は金融環境の引き締めにつながり、成長見通しに悪影響を及ぼす可能性があることを懸念しています。2020年8月以降、米国の10年債利回りは1/4ポイント上昇し、2021年4月上旬には1/4%前後となり、パンデミック前の2020年初頭の水準に近い水準に戻っています。

良いニュースは、米国の金利上昇は、ワクチン接種の見通しが改善し、成長とインフレが強化されたことも拍車をかけていることです。最新の「世界金融安定化報告書」に記載されているように、名目金利と実質金利の両方が上昇しているが、名目金利の方がより上昇しており、市場が想定するインフレ率(名目とインフレ率を指標とした財務省証券の利回りの差)が回復していることを示唆している。適度なインフレを許容することは、金融緩和政策の目的であった。

悪いニュースとしては、金融政策の先行きに対する不確実性や、米国の財政拡大のために国債の供給が増加していることに対する投資家の懸念が反映されている可能性があり、それはターム・プレミ アム(投資家が金利リスクに対して支払う対価)の急上昇に反映されています。市場参加者は、米連邦準備制度理事会(FRB)による資産購入のテーパリングの時期に注目し始めています。テーパリングによって長期金利や資金調達コストが上昇し、金融環境の引き締めにつながる可能性があり、特にリスク資産の価格下落を伴う場合には注意が必要です。

グローバルな意味合い

確かに、世界の金利は歴史的に見て低い水準にあります。しかし、その調整の速さは、今年のように、世界の金融市場に好ましくない変動をもたらす可能性があります。資産の価格は相対的なものであり、単純な住宅ローンから新興市場の債券に至るまで、あらゆる金融資産の価格は、ベンチマークとなる米国の金利に直接または間接的に連動しています。今年に入ってからの急激かつ持続的な金利上昇は、ボラティリティの上昇を伴い、その変動が激化するリスクがあります。

米国の金利が急激かつ予期せぬ形で上昇した場合、投資家が「リスクエクスポージャーを減らし、資本を保護する」モードに移行することで、金融情勢の引き締めにつながる可能性があります。これはリスク資産の価格にとって懸念材料となります。金融市場の一部ではバリュエーションが拡大しており、一部のセクターでは脆弱性がさらに高まっています。

これまでのところ、世界の金融情勢は全体的に緩和的である。しかし、回復が遅れている国や予防接種が遅れている国では、その経済はまだ金融引き締めに対応できていない可能性があります。政策立案者は、金融政策や為替政策を用いて、潜在的な引き締めを相殺することを余儀なくされるかもしれません。

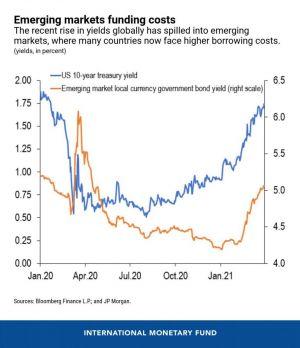

欧州をはじめとする各国の国債利回りも、米国ほどではないにせよ、やや上昇していますが、最も懸念されるのは、投資家のリスク選好度が急速に変化する可能性のある新興市場です。これらの国々の多くは多額の外部資金を必要としており、世界の金融環境が急激に厳しくなれば、パンデミック後の回復を脅かす可能性があります。新興市場へのポートフォリオ・フローの最近の変動は、こうしたフローの脆弱性を思い起こさせます。

明日のニーズに応えるために

いくつかの新興市場経済は十分な国際準備金を有しており、大きな輸入圧縮の結果、対外的な不均衡は一般的にそれほど顕著ではありませんが、一部の新興市場経済は、特にインフレが上昇し、借入コストが増加し続けた場合、将来的に課題に直面する可能性があります。新興市場の現地通貨建て利回りは、主にターム・プレミ アムの増加により、大幅に上昇しています。当社の試算では、米国のターム・プレミ アムが100bp上昇すると、新興市場のターム・プレミ アムは平均して60bp上昇すると言われています。多くの新興市場では、今年中に多額の資金調達が必要となるため、今後数ヶ月の間に債務の借り換えや多額の財政赤字の資金調達を行うと、金利上昇のリスクにさらされることになります。ワクチンへのアクセスが限られているなどの理由で経済状況が悪化している国は、ポートフォリオの流出に直面する可能性があります。多くの辺境市場国では、債券市場へのアクセスが限られているため、資金調達へのアクセスが最大の懸念事項となっています。

各国がパンデミックを克服するために政策を調整する中で、主要な中央銀行は、金融市場の過剰な変動を防ぐために、その政策計画を注意深く伝える必要があるでしょう。新興市場では、国内の金融環境の過度の引き締めに対処するための政策手段を検討する必要があるかもしれません。しかし、金融、財政、マクロプルーデンス、資本フロー管理、為替介入を活用する際には、政策の相互作用や自国の経済・金融情勢に留意する必要があります。

継続的な政策支援は引き続き必要であるが、脆弱性に対処し、経済回復を守るためには、的を絞った対策も必要である。政策立案者は、例えば、不良資産の管理を強化するなど、バランスシートの修復を支援すべきである。新興市場におけるバッファの再構築は、起こりうるリスクの再評価と資本フローの反転に備えるため、政策上の優先事項とすべきである。

世界がCOVID-19パンデミックから立ち直ろうとしている中で、政策立案者は、非同期的で乖離した回復、貧富の差の拡大、予算が制約された中での資金需要の増加に引き続き試されることになるでしょう。IMFは、今後の不確実な時期において、加盟国の政策努力を支援する用意があります。

____

この記事はblogs.imf.orgから転載されています。

____

詳細はこちら:

– 「債務の罠」の混乱を避けるため、税金をより効果的に徴収せよとIMFは警告する

– IMFは金利上昇はリスク選好の低下を招くと指摘。 ビットコインは?

– ビットコイン、インフレ懸念の高まりの中でヘッジテストに直面

– 借金が原因の経済危機とビットコイン:何を期待する?